同比大跌222%之后再跌63%!业绩崩盘的纳芯微已被对手全面甩开?丨大A避雷针

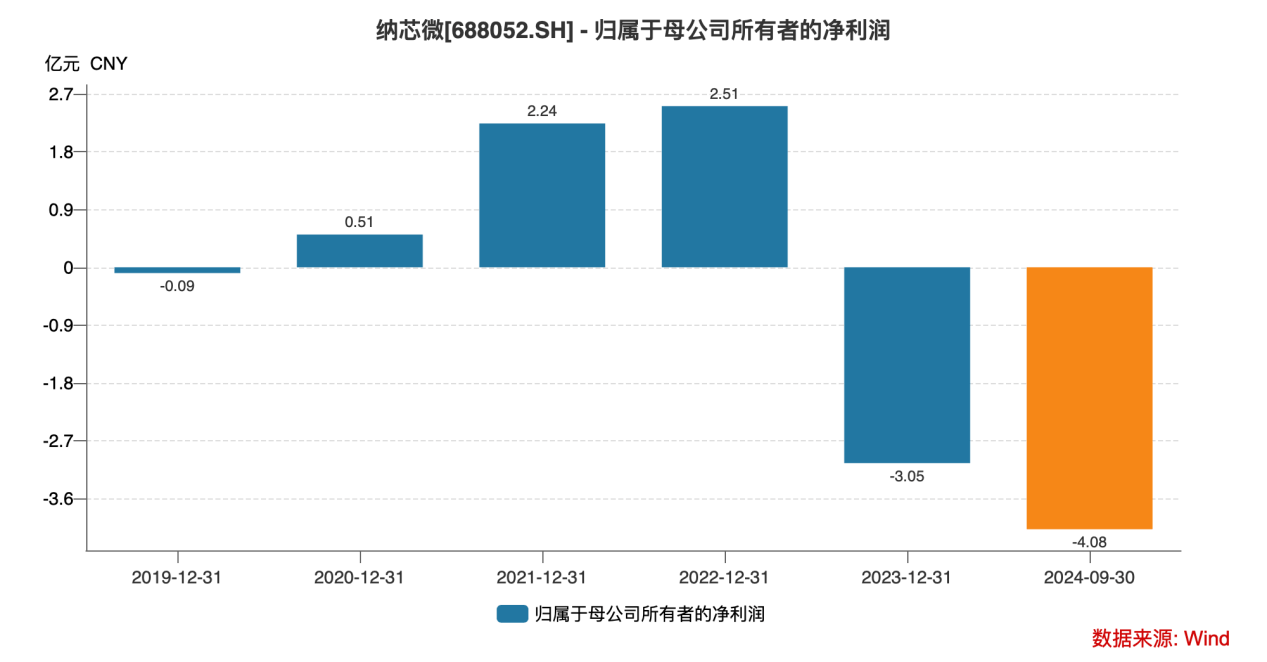

继2023年归母净利同比下跌221.85%之后,纳芯微2024年前三季度归母净利再度同比大幅下跌62.52%至-4.08亿元。作为模拟及信号芯片一员,纳芯微不仅毛利率下滑严重,且被同行不断拉开差距,其销售费用率和研发费用率增势也有些难以压制的苗头,归母净亏损率更是达到了29.85%,不少投资者发出疑问,业绩崩盘的纳芯微亏损路还要走多久?

连续同比大跌 纳芯微业绩全面崩盘

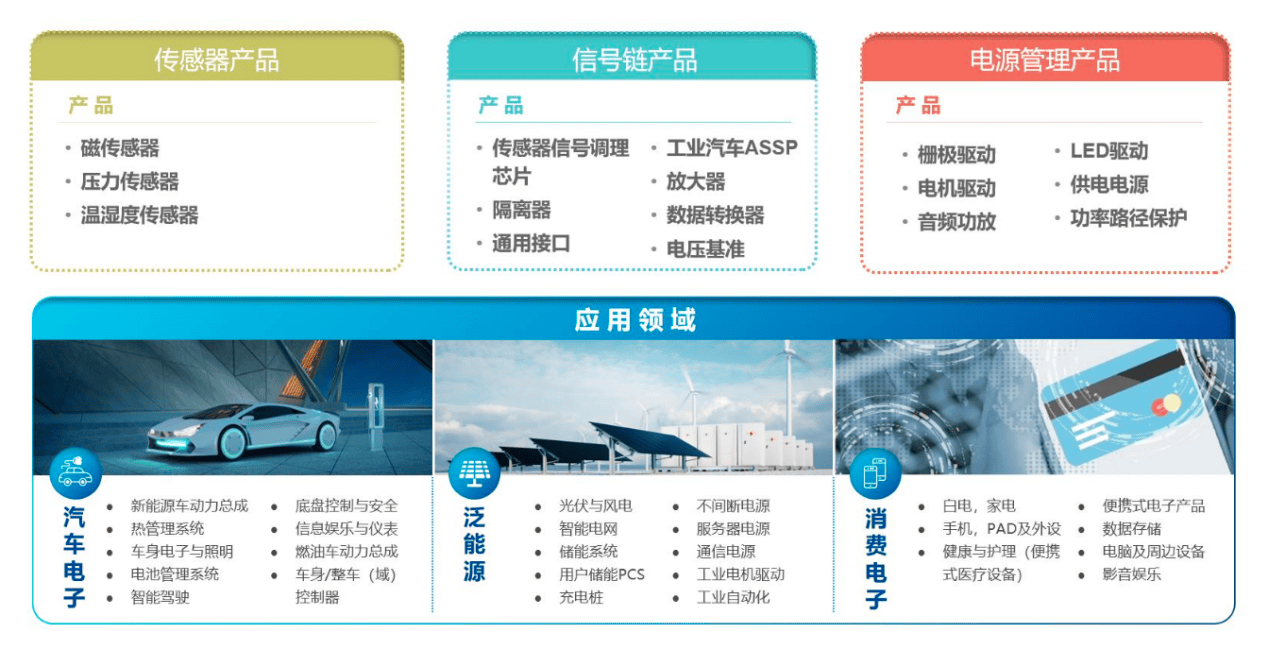

2013年成立的纳芯微,基于信号链技术,由传感器信号调理ASIC芯片向前后端拓展,逐步形成信号感知、系统互连、功率驱动三大板块布局。公司2015年前专注消费电子领域的传感器信号调理ASIC芯片开发,先后推出三轴加速度、压力、电流传感器信号调理ASIC芯片。

2016年开始布局工业及汽车领域,陆续推出工业级、车规级压力传感器信号调理ASIC芯片、硅麦克风和红外传感器信号调理ASIC芯片。入股襄阳臻芯并合作推出针对中高压市场的陶瓷电容压力传感器核心器件级解决方案。2018年三大业务板块形成,先后推出隔离与接口芯片、驱动与采样芯片、集成式传感器芯片等多种产品。

目前公司能提供2100余款可供销售的产品型号,产品涵盖传感器、信号链和电源管理三大产品领域,被广泛应用于汽车、泛能源及消费电子领域,其中泛能源领域主要是指围绕能源系统的工业类应用,从发电端、到输电、到配电、再到用电端的各个领域,包括光伏储能、模块电源、工控、电力电子等。

资料来源:公司公告

2023年,公司业绩瞬间崩盘。

公告资料显示,由于受整体宏观经济以及市场竞争加剧的影响,公司产品售价承压,营收同比下滑21.52%至13.11亿元,毛利率更是由2022年的50.01%大幅跌至2023年的38.59%,加上费用率的飙升和摊销的股份支付费用,公司2023年归母净利润同比大跌221.85%至-3.05亿元,扣非归母净利润同比大跌332.08%至-3.93亿元。

2024年,纳芯微业绩下滑态势依旧。

公告资料显示,公司在2024年前三季度营收同比增长36.49%的基础上,毛利率继续跌至33.21%,加上多项费用率提升,公司归母净亏损同比扩大62.52%至4.08亿元。其中单第三季度受整体宏观经济以及市场竞争加剧的影响,毛利率仅剩32.06%,同比减少4.39个百分点,环比减少3.27个百分点;同时公司在市场开拓、供应链体系建设、产品质量管理、人才建设等多方面资源投入的积累,使得销售费用、管理费用同比上升;加上因公司实施限制性股票激励计划等,摊销的股份支付费用达0.71亿元,第三季度公司归母净亏损为1.42亿元,扣非归母净亏损为1.55亿元,同环比亏损幅度均有所扩大。

展开全文

竞争力全面式微 长远发展路有些迷茫

首先是在行业竞争加剧的当下,纳芯微给出的数据有些让人失望。

公司在业绩报告中明确表示行业竞争风险,公司主要产品的竞争对手为成立时间早、营收规模大且品牌影响力较高的国外龙头企业,如迈来芯(Melexis)、瑞萨电子(Renesas)、英飞凌(Infineon)、亚德诺(ADI)和德州仪器(TI)等公司。公司在营收规模、产品丰富度和技术积累上与上述公司仍有一定差距,如果未来公司不能保持在细分产品领域的技术和性价比优势,不能及时推出在功能、性能、可靠性等方面更为契合市场需求的产品,则会在客户开发过程中面临更为激烈的竞争,存在被上述国外厂商利用其先发优势挤压公司市场份额的风险。

然而面对国内竞争对手,纳芯微已经有些无力了。与可比竞争对手中的思瑞浦、卓胜微、圣邦股份一样,大家2022年度的毛利率水平都在50%以上,不过思瑞浦、卓胜微、圣邦股份2023年毛利率水平分别为51.79%、46.45%、49.6%;2024年前三季度毛利率分别为49.46%、40.52%、52.17%,均在行业竞争中站稳了脚跟,相比之下纳芯微2023年仅剩38.59%、2024年前三季度继续跌至33.21%。

加上多项费用率控制不错,卓胜微、圣邦股份2024年前三季度的归母净利率也依旧有12.63%、11.65%,相比之下纳芯微归母净亏损率高达29.85%,足见其竞争力全面式微态势。

研发投入、销售推广等多项费用率高企或成常态,纳芯微恶性循环趋势难断。

公司明确表示,集成电路设计行业为典型的技术密集型行业,持续技术创新是公司在市场中保持竞争优势的重要手段。随着市场竞争的加剧以及终端客户产品应用场景的不断丰富,公司需要根据技术发展趋势和终端客户需求不断优化现有产品并研发新技术、新产品,从而保持技术创新性和产品竞争力。

目前公司研发费用率已经由2021年的12.44%增至2023年的39.79%,2024年前三季度仍维持在36.29%高位,2021年4.21%的销售费用率也在2024年前三季度达到了9.89%,当前竞争力本就示弱的纳芯微只有继续加大投入才有可能不被继续甩开。

此外,公司终端客户包括诸多境内外知名企业,如果国际贸易摩擦进一步加剧,可能导致公司重大客户采购受到限制,进而影响到公司向其销售各类产品,对公司的经营业绩产生一定的不利影响。同时,公司的晶圆代工、封装测试主要向国内外的头部供应商采购,上述供应商可能受到国际贸易政策的影响,进而影响到其对公司晶圆、封装测试的供应,从而对公司生产经营产生一定不利影响。

综上而言,业绩进入全面亏损状态的纳芯微,其竞争力已经有些跟不上竞争对手的脚步了,随着行业竞争态势进一步加剧,公司面临的压力只会更大,此刻公司想要摆脱亏损态势,想必没有那么容易。

评论